こんにちは、心です。

「老後が不安だから、給料の半分をS&P500に回しています」

「持ち家や高級車は負債。最安値の賃貸とカーシェアが一番コスパがいい」

もしあなたが20代・30代で、爪に火をともすような節約をしてこんな発言をしているなら、あなたは「金融リテラシーが高いバカ」になりかけています。

世間一般のマネーリテラシーにおいては、彼らの行動は「正解」とされるでしょう。

しかし、人生という巨大なプロジェクトにおける「真のROI(Return on Investment:投資利益率)」の視点から見れば、これほど非効率で、大赤字を垂れ流している投資戦略はありません。

お金には「賞味期限」があり、価値には「数字で測れない領域」が存在します。

今回は、ビル・パーキンスの『DIE WITH ZERO』の思想と、現代に蔓延する「コスパ信仰」へのアンチテーゼを融合させ、「貯金と節約」という名の思考停止を脱却します。

経験と自己への投資を「死ぬまで青天井の配当を生み出し続ける超優良資産」として再定義し、あなたの人生の総利回りを最大化する戦略をお話ししますね。

金融資本の罠:S&P500全力投資は「最悪の機会損失」

投資の世界において、ROIの基本は「いかに少ない資本で、最大の利益を得るか」です。

しかし、人生において計算すべきなのは、金銭的リターンだけではありません。

「20歳の100万円」と「80歳の100万円」。

証券口座の画面上では同じ額面ですが、その「価値(効用)」は天と地ほど違います。

20代でバックパック旅行に使う100万円は、あなたの価値観を破壊し、再構築し、その後の数十年にわたって影響を与えます。

しかし、80代で使う100万円は、少しグレードの高い介護ベッド代や医療費になって終わるんです。

「記憶の配当(Memory Dividend)」の圧倒的利回り

あなたが25歳で無理をしてヨーロッパ一周旅行に投資したとします。

その経験は、消費して終わりではありません。

・30歳:友人と酒を飲む時の極上のエンタメコンテンツになる。

・40歳:異文化体験が、新規事業のアイデアに繋がる。

・70歳:孫に語り聞かせる魅力的な物語になる。

・80歳:ベッドの上で思い出し、一人でニヤニヤできる。

これを「記憶の配当」と呼びます。

金融資産と同じく、経験資産も「複利」で効いてきます。

若いうちに得た強烈な経験は、残りの人生50年〜60年間にわたって、精神的な配当(喜び)を延々と生み出し続けます。

一方、老後になってから同じ旅行をしても、配当を受け取れる期間(残りの寿命)はごくわずかであり、体力的な制約から得られる経験値も目減りします。

つまり、「経験」という資産は、早く買えば買うほど運用期間が長くなり、人生の総リターン(幸福度)が最大化されるのです。

若いうちの貴重な100万円を証券口座でただ寝かせておくことは、この「記憶の配当」という驚異的な利回りをみすみす捨てる、最悪の機会損失(オポチュニティ・コスト)です。

人的資本(Human Capital)のROI:最高のグロース株は「あなた自身」

人生ROIメディアとして、より現実的でシビアな話をしましょう。

若いうちに経験に金を使った人間と、家に引きこもってS&P500のチャートだけを見ていた人間。

40代になった時、どちらが「稼げる人材(高年収)」になっているでしょうか?

答えは明白、前者です。

・経験にフルインベストした人間

多くの場所にいき、多くの人と会い、多くの失敗(=検証)をした人間。

話題が豊富で、人間的魅力があり、ビジネスの引き出しが多い。

結果として、替えのきかない人材となり、年収(入金力)が跳ね上がる。

・貯金と節約にフルインベストした人間

会社と家の往復だけで、通帳の数字だけを見ていた人間。

話題が乏しく、発想が貧困で、AIに代替されやすい。

結果として、年収は頭打ちになる。

若いうちの散財は、浪費ではありません。

「あなた自身(Human Capital)」という、最もリターンの高い金融商品への設備投資です。

自分自身の価値を高めれば、結果としてキャッシュフロー(年収)が爆発的に上がり、20代で節約できたはずの数百万円など、後から一瞬で回収できます。

一番の投資リスクは、金はあるけれど中身がスカスカの「つまらないおじさん・おばさん」に成り下がることであり、それはROIの観点から見て完全な敗北を意味するんです。

「コスパ信仰」という疫病:分母を削り、分子をゼロにする愚行

現在、世の中には「コスパ信仰」という疫病が蔓延しています。

「持ち家なんて情弱!賃貸がコスパ最強!」「高級車はムダ!移動できればいい!!」「ブランド品は養分!ユニクロで十分!」

SNSを開けば、賢いつもりの人々が、他人の消費を嘲笑しています。

しかし、数字上の計算だけで「買わないほうが得」と断言する彼らの投資判断は、致命的なバグを抱えています。

1.コスパ思考の正体は「損失回避の恐怖」

コスパ思考の根底にあるのは、合理性ではありません。

「損をしたくない」「バカだと思われたくない」という恐怖です。

この恐怖に支配されると、人生の意思決定は「減点方式」になり、失敗しないように、損しないように、無難な最安値の選択ばかりを繰り返します。

ROIの計算式は「利益(分子)÷ コスト(分母)」です。

コスパ信者は、分母(コスト)を極限までゼロに近づけることばかりに執着し、結果として得られるはずの分子(感動、経験、自己肯定感)までゼロにしてしまっています。

ゼロ÷ゼロの人生に残るのは「何もしなかった」という虚無だけです。

2.数字で測れない価値を「ゼロ」扱いしてはいけない

コスパ脳の最大のエラーは、「金銭換算できない価値(プライスレス)」を「価値ゼロ」としてExcelに打ち込んでしまうことです。

例えば、私が購入したランドローバー ディフェンダー110(総額約1,050万円)。

コスパ勢は「資産価値が下がる」「維持費が無駄」「カーシェアで十分」と切り捨てます。

しかし、そこには数字にできない莫大なリターンがあります。

一戸建てもそうですね。

持ち家: 家族と過ごす不可侵の安らぎ、自分の城を持つ自尊心、壁に釘を打てる自由。

高級車: アクセルを踏んだ時の高揚感、移動そのものが極上のエンタメになる体験、ステアリングから伝わる命を守る安心感。

これらは、人生のクオリティ(QOL)を劇的に上げる最強の「配当」ですが、家計簿のアプリには表示されません。

見えないリターンを無視して「高い(コスパが悪い)」と断じるのは、味を確かめずに値段だけで料理を批判するのと同じくらい貧しい感性です。

「コスパが良い」と「満足度が高い」は別物です。

妥協して安いものを選び続けると、「自分はこの程度の安物が似合う人間だ」とセルフイメージが低下します。

逆に、多少高くても「これが最高だ!」と惚れ込んだものに投資した時の高揚感は、明日への活力となり、さらに稼ぐための強力なモチベーション(ROIの向上)に直結するのです。

投資と浪費の見極め:人生のガードレールを設置しよう

「じゃあ、コスパを気にせず飲み歩いて散財しよう!」というのは、ただの愚か者の発想です。

人生の投資家たるもの、「良い支出(高ROIの投資)」と「悪い支出(マイナスROIの浪費)」を冷静に見極めなければなりません。

・圧倒的プラスROI(経験投資)

新しいスキルの習得、見たことのない景色を見る旅行、会いたい人に会うための交際費、心が震えるような本物のアートやプロダクトへの支出。

→ 後に「記憶」「能力」「美学」として蓄積され、複利で増えるもの。

・マイナスROI(ただの浪費)

惰性の飲み会、見栄のためだけの記号的な消費、暇つぶしのスマホゲーム課金。

→ 一瞬のドーパミン分泌だけで、後に何も残らず時間を奪うもの。

そして、攻めの投資をするためには「強固なディフェンス」が必要です。

「生活防衛資金(最低限の生活費の3〜6ヶ月分)」だけは現金で死守してください。

防弾チョッキを着ていない兵士に、戦場(経験)に出る資格はありません。

最低限の守りを固めた上で、余剰資金をS&P500のインデックスではなく、「自分自身」というアクティブファンドに全額ベットするのです。

まとめ:墓場で一番の金持ちになってどうする?

死ぬ瞬間に、口座に1億円残っていたら、それは「勝ち」でしょうか?

いいえ、人生ROIの観点からは「大敗北」です。

なぜなら、その1億円を得るために費やした労働時間と、その金で若いうちに買えたはずの莫大な喜びを、すべて捨てたことになるからです。

1. 若いうちの金は「種銭」ではなく「肥料」。 S&P500ではなく、自分という土壌に撒こう。

2. 「記憶の配当」を複利で回そう。 20代・30代の経験は、死ぬまで精神的利息を生み続ける。

3. コスパではなく「価値」で選ぼう。 他人の定規(市場価値)をへし折り、自分基準(パーソナルROI)を持とう。

お金は、人生を豊かにするための「燃料」に過ぎず、燃やして(使って)、熱(感動や経験)に変えなければ何の意味もないのです。

「老後のため」「損をしたくない」と言って燃料を無傷のまま貯め込み、凍えながら一生を終えるのは本末転倒です。

S&P500は、あなたが寝ている間にお金を増やしてくれます。

しかし、あなたが寝ている間に「素晴らしい思い出」や「稼ぐ能力」を作ってはくれません。

それは、あなたが足を動かし、汗をかき、身銭を切って手に入れるしかないのです。

効率なんてクソ食らえ!

無駄を楽しみましょう!

今すぐコスパという貧しい物差しを捨て、「経験対効果」という最強の羅針盤を持って、あなたの人生を全力で遊び尽くしてくださいね。

ではまた!

実践ストーリー:最強のROI投資家へと変貌した男の軌跡

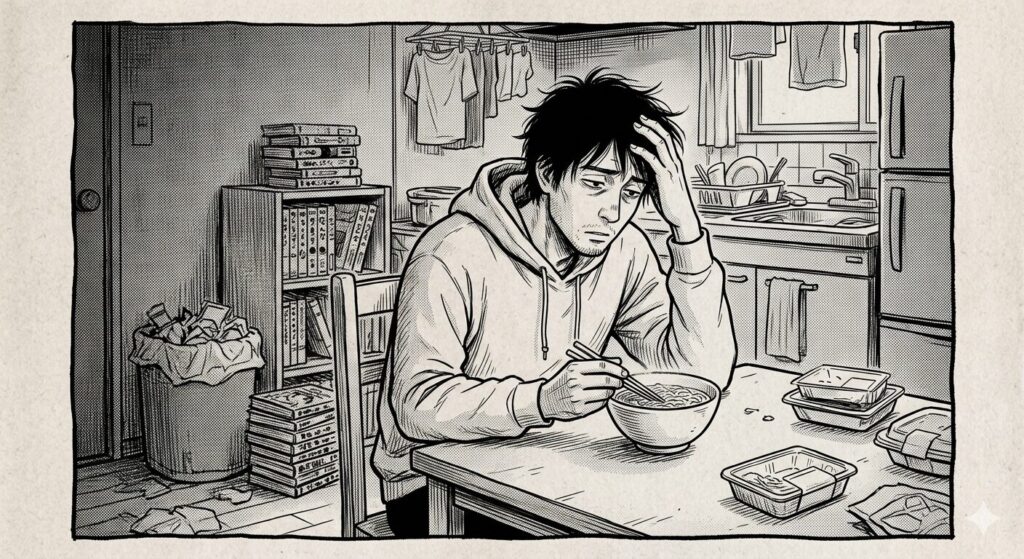

IT企業に勤めるシステムエンジニアのサトル(26歳)は、社内でも有名な「倹約家」であり、自称「賢い消費者」でした。

給料の60%をS&P500に回し、ランチは常に1,000円以下の店。

住まいは資産価値とコスパを重視して、駅近の狭い賃貸。

彼の趣味は、資産管理アプリのグラフが右肩上がりになるのを眺めることだけ。

「あいつらはキリギリスだ。最後に笑うのは、複利を味方につけた俺だ」と、同僚たちを心の中で嘲笑していました。

ある日、大学時代の友人ケンジから「1ヶ月休みを取って、南米をバックパッカーしよう。費用は50万だ」と誘われます。

サトルは即座に脳内で電卓を叩きました。

(50万円を年利5%で30年運用すれば、約216万円になる。たかが1ヶ月の遊びのために、将来の200万を捨てる? ありえない)

サトルは誘いを断り、冷房の効かない部屋で残高を見て安堵していました。

数年後、彼を襲ったのは「虚無」でした。

職場で雑談のネタがない。

休日何をしたか聞かれても「家でYouTube」としか答えられない。

彼は「金はあるけど、中身がスカスカのつまらない若者」になっていました。

上司からの評価も「真面目だが、面白みもリーダーシップもない」と完全に頭打ち。

リスクを回避し、最安値を選び続けてきた結果、彼の人生の「総利回り」は地に落ちていたのです。

転機は、南米から帰国して数年経ったケンジとの再会でした。

ケンジは貯金こそ少ないものの、目がギラギラしていました。

「マチュピチュで高山病になった話」「現地で盗賊に遭って、なぜか仲良くなった話」。

その冒険譚に、居合わせた人々(有力なクライアントも含む)が吸い寄せられ、爆笑していました。

サトルは愕然とします。

ケンジは50万円を失ったのではなく、その金で「死ぬまで語れる最強のコンテンツ」と「どんなトラブルも笑い飛ばす度胸」を買っていたのです。

これが「記憶の配当」か。

「俺は、将来の200万を守るために、今の『人間としての魅力』を捨てたのか?」

翌日、サトルは震える手で積立投資の一部を解約しました。

そして、以前から興味があったが「コスパが悪い」と諦めていた「映像制作の専門学校」への短期留学(100万円)に申し込み、ずっと憧れていたヴィンテージの機械式時計(80万円)をカードで買いました。

「これは浪費じゃない。俺という『人的資本』への設備投資であり、俺の美学への投資だ!」

10年後。

36歳になったサトル。

彼はエンジニアとしての論理的思考と、留学で得た映像編集スキル、そして「異文化に飛び込んだ経験」を掛け合わせ、外資系IT企業のクリエイティブ・ディレクターとして大活躍していました。

年収は、節約していた頃の3倍に跳ね上がっています。

重要なプレゼンの場。

クライアントの重役が難色を示した時、サトルは動じず、留学時代の失敗談をユーモアたっぷりに交えて切り返しました。

重役は「君、面白い経験をしてるね。信頼できそうだ」と笑い、大型契約が成立しました。

左腕には、愛着のある機械式時計。

毎朝ゼンマイを巻く非効率な時間が、彼に「丁寧に、熱狂して生きている」という実感を与えてくれます。

あの時、電卓の数字を守り続けていたら、今の彼は存在しません。

金は「減った」のではなく、「経験」と「美学」という、永久に青天井の利息を生む最強の資産に形を変えていたのです。

終