こんにちは、心です。

「一生懸命働いているのに金が貯まらない・・」「節約しているのに豊かになれない・・」

もしあなたがそう嘆いているなら、原因は一つ。

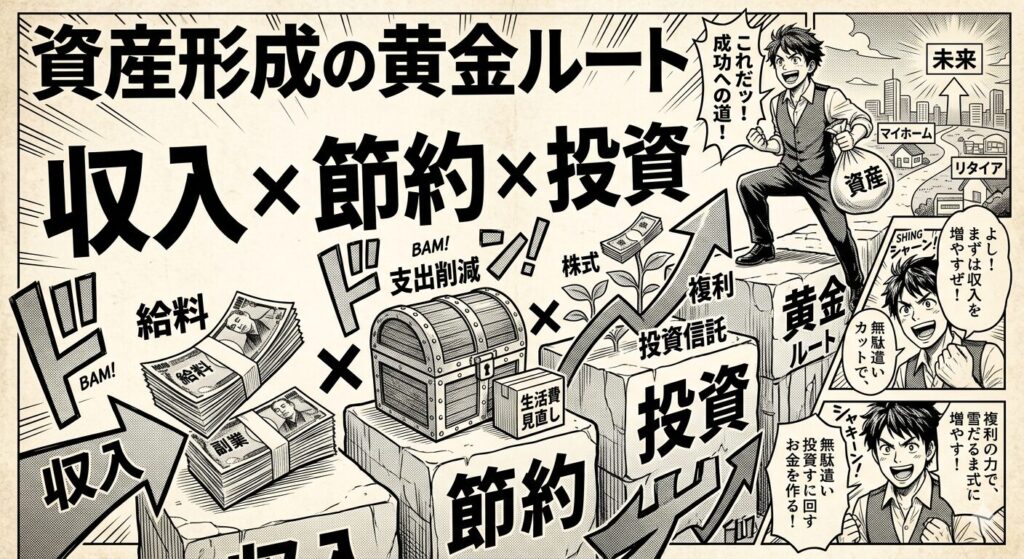

あなたは資産形成の方程式を「足し算」だと勘違いしています。

「資産 = (収入 – 支出) × 運用利回り」、これが資本主義の絶対公式です。

この式は「掛け算」です。

どれか一つの要素が欠けていれば、あなたの努力はすべて水泡に帰します。

・稼いでも、使いまくる人(支出管理ゼロ) →資産ゼロ

・節約しても、稼ぎが少ない人(収入ゼロ) →資産ゼロ

・貯金しても、投資しない人(利回りゼロ) →インフレ負け

今回は、この「死のトライアングル」から脱出し、3つの変数を同時に最大化するための攻略マニュアルをお話ししますね。

収入(入金力):種銭がない投資は「ままごと」

「月1万円から投資を始めよう!」

それは素晴らしいことですが、残酷な真実を言います。

月1万円を年利5%で回しても、年間利益はたったの500円です。

これでは人生は変わりません。

投資の威力は「投下資本の大きさ」に比例します。

1億円持っている人の1%(100万円)と、10万円しか持っていない人の100%(10万円)。

努力して利回りを上げるよりも、「入金力(タネ銭)」を増やす方が圧倒的に簡単で、効果が絶大です。

・本業: 昇進、転職で年収を上げる。

・副業: 月5万〜10万のキャッシュフローを作る。

「節約だけでなんとかしよう」というのは、守りの発想です。

まずは攻撃力(年収)を上げてください。

入金力なき投資家は、ただの夢想家です。

支出(守備力):穴の空いたバケツに水を注いではいけない

「年収1,000万だけど貯金ゼロ・・」

こういう人は驚くほど多いです。

彼らは「パーキンソンの法則(支出は収入の額まで膨張する)」の奴隷です。

収入が増えたからといって、いい家に住み、いい車に乗り、Uber Eatsを頼む。

これは、「バケツの底に自分で穴を開けている」のと同じです。

いくら大量の水(収入)を注いでも、穴(支出)が大きければ、水(資産)は一滴も残りません。

・固定費カット: スマホ、保険、サブスク。これらは「呼吸をするように金を吸い取る寄生虫」だと思え。

・生活レベルの維持: 年収が上がっても、生活水準は「新入社員レベル」を維持せよ。

この「ギャップ(収入と支出の差額)」こそが、あなたが投資に回せる弾薬の量です。

高年収貧乏になってはいけません。

低コスト体質の高収益企業(自分)になりましょう。

投資(加速力):労働者から資本家への「階級移動」装置

「稼いで貯金していれば安心だ!」

それは昭和の常識です。

令和において、現金のみで資産を持つことは「インフレによる緩やかな自殺」です。

あなたが必死に働いて貯めた1,000万円。

物価が上がれば、その価値は実質900万円、800万円へと目減りしていきます。

労働収入(足し算)だけでは、資本の成長スピード(掛け算)には勝てません。

• インデックス投資: S&P500やオルカン。世界経済の成長にタダ乗りする。

• NISA・iDeCo: 国が用意した「非課税」というチートコードを使い倒す。

投資はギャンブルではなく、労働者階級から、資本家階級へ移動するための「唯一の梯子(はしご)」です。

この梯子を登らない限り、あなたは死ぬまで労働の重力圏から脱出できません。

まとめ:一番低い要素が、あなたの限界を決める

「リービッヒの最小律」を知っていますか?

植物の成長は、最も少ない栄養素によって決まるという法則です。

資産形成も同じです。

・稼ぐ力があっても、守る力がなければ金は逃げる。

・守る力があっても、増やす力がなければインフレに負ける。

・増やす知識があっても、種銭(稼ぐ力)がなければ意味がない。

「収入・支出・投資」、この3つのパラメータを、同時に、バランスよく育ててください。

どれか一つをサボった瞬間、掛け算の答えは限りなくゼロに近づきます。

今日から、全方位で戦ってください。

攻めて(稼ぐ)、守って(節約)、加速させる(投資)。

この3つが噛み合った時、あなたの資産は爆発的なカーブを描いて上昇を始めますよ。

ではまた!

実践ストーリー

・年収は高いのに「貧乏」な男の勘違い

広告代理店に勤める中島(32歳)は、年収800万円。

同年代と比べれば「勝ち組」の部類だ。

しかし、彼の貯金残高は常に30万円前後を彷徨っていた。

彼の思考はこうだ。

「金がない? なら、もっと稼げばいいだけだ!」

彼は激務に耐え、残業代とボーナスで手取りを増やした。

しかし、収入が増えるたびに、彼は「自分へのご褒美」と称して家賃の高いマンションに引っ越し、高級時計をローンで買い、毎晩のように飲み歩いた。

まさに記事にあった「パーキンソンの法則(支出は収入の額まで膨張する)」の奴隷だった。

一応、流行りの「つみたてNISA」も月1万円だけやっていた。

しかし、アプリの画面を見て鼻で笑う。

「年利5%? 利益ってたったの数百円かよ。残業1時間のほうがマシだな・・」

彼は気づいていなかった。

自分のバケツ(家計)が穴だらけで、いくら水を注いでも全て漏れ出ていることに。

そして、種銭(入金力)のない投資が、ただの「ままごと」に過ぎないことに。

・「死のトライアングル」からの脱出

転機は、病気で一ヶ月休職し、残業代がゼロになった時に訪れた。

カードの支払いが滞り、彼は初めて「破綻」の恐怖を感じた。

「俺は、年収800万稼ぐ『高給取りの貧乏人』だったのか・・」

彼は記事を読み、自分の資産形成方程式が「足し算」ですらなく、穴の空いたバケツのせいで「マイナス」になっていることを悟った。

彼は「リービッヒの最小律」に従い、最も低い要素である「守備力(支出管理)」から徹底的に叩き直した。

① 守備力(穴を塞ぐ):

見栄で住んでいたマンションを解約し、家賃を5万円下げた。

サブスク、保険、飲み代を「寄生虫」と呼び、解約・断捨離した。

生活水準を新入社員レベルに戻した結果、毎月20万円の「ギャップ(余剰資金)」が生まれた。

② 攻撃力(種銭を作る):

本業は「窓際管理職」戦略(別記事参照)に切り替え、定時退社を徹底。

空いた時間で副業を開始し、月5万円の追加キャッシュフローを作った。

③ 加速力(階級移動):

以前は馬鹿にしていた投資だが、月1万円ではなく、捻出した「月25万円」をS&P500に全額ぶち込んだ。

「月1万円の投資はままごとだが、月25万円なら『事業』だ」

・3つの変数が噛み合った「爆発的上昇」

3年後。

中島の生活は劇変していた。

毎月の投資額は30万円を超え、運用資産は1,500万円に達していた。

かつては「数百円」だった利益は、今や「数十万円」単位で増減する。

寝ている間に、彼の資産は彼の日給以上を稼ぎ出していた。

ある日、同僚が愚痴をこぼした。

「あーあ、給料上がらないかな。いくら働いても生活が楽にならないよ」

中島は心の中で呟いた。

(違うんだ。給料を上げるだけじゃダメなんだ。「稼ぎ、守り、増やす」。この3つを同時に回さないと、一生その場所からは動けないぞ)

彼は今、労働者階級から資本家階級への「梯子」を登っている最中だ。

グラフの曲線が、直線(労働収入)から指数関数(複利)へと切り替わる瞬間を、彼は確かな手応えとして感じていた。

終